2024年から新NISAが始まります!

現在「NISA」をやってない方も始めてみようかな?と気になっている方も多いのではないでしょうか?

私自身もNISAという言葉を知りつつ、NISAをやってもあまり増えない…というイメージがありやっていなかったのですが、新NISAでは旧NISAの使いにくいなと思っていた部分が改善されており興味を持ちました!

そして、今年の内にNISA口座を作っておけば、新NISA口座も自動開設され2024年に入ってすぐに新NISAをスタート出来るということで…

今年、ついに投資デビューしちゃいました!

今回は「新NISAのおすすめポイント」と「投資を始めようと思ったきっかけ」や「初心者の投資の始め方」についてまとめていきます!

投資を始めるかどうか迷っている方や新NISAを始めようと思っている方の参考になれば幸いです!

NISAとは?

NISAのメリットは、投資で得た利益への課税がないことです!

通常の投資の場合は、株式や投資信託などが値上がりしたタイミングで売却して得た利益や配当金に対しては通常20.315%の税金がかかってしまいます。

しかし、「NISAの口座」内で、毎年一定金額の範囲内で購入した場合は、得られる利益が非課税になるんです。

つまり、投資で得た利益に対して税金がかからなくなる制度となります!

- QもしもNISAで10万円の利益が出たら手取りはどうなる?

- A

通常の投資の場合:10万円の利益に対し、約2万円の税金が取られてしまうので8万円

NISAで投資した場合:10万円の利益が非課税なので10万円

NISAの場合は、約2万円の節税効果を得られるということになります!

NISAは投資で出た利益をそのまま受け取ることが出来る点が◎

長期の積立投資の場合は得られる投資利益も大きくなる可能性あります。

もしも、100万円の利益がでた場合は約20万円の差が!

利益が大きくなるほど、NISAの非課税のメリットも大きくなります◎

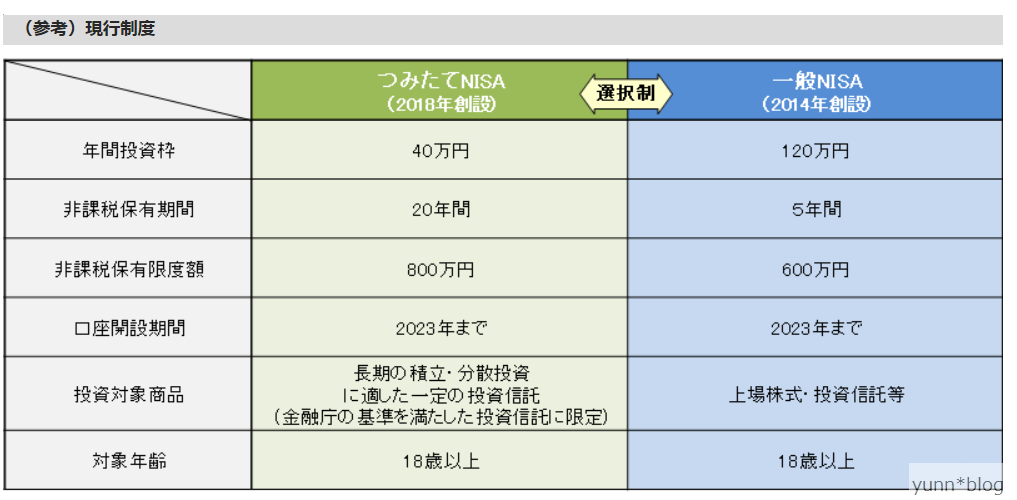

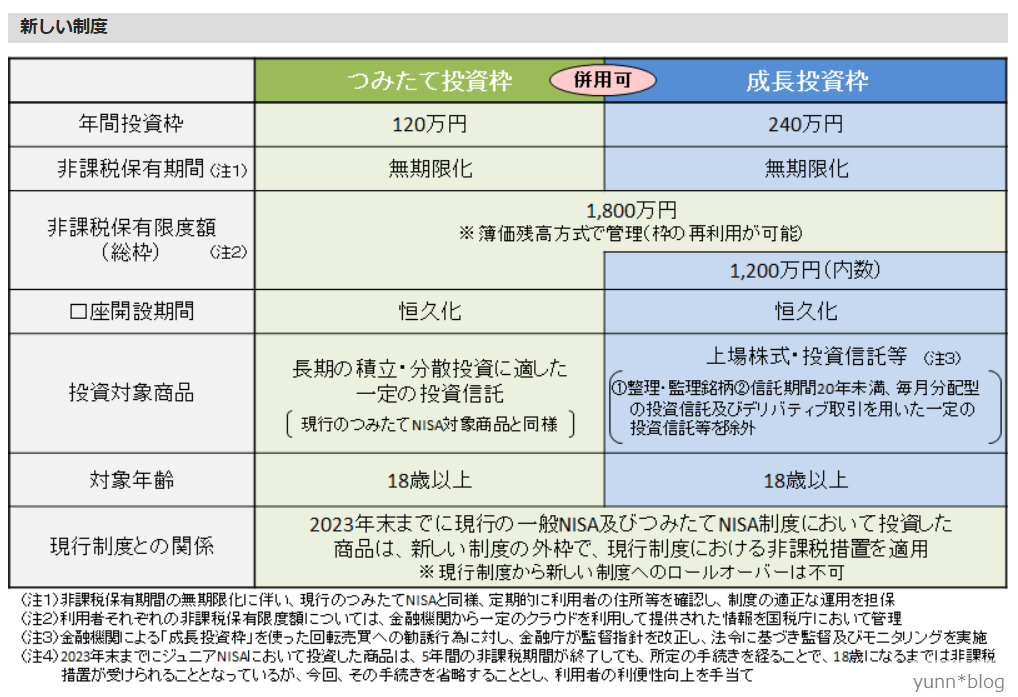

旧NISAと新NISAの違い

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大

つみたて投資枠:年間120万円、成長投資枠:年間240万円

合計最大年間360万円まで投資が可能。 - 非課税保有限度額は、全体で1,800万円。

成長投資枠は、1,200万円。また、枠の再利用が可能。

2024年からスタートする新NISAではこう変わる⇩

混乱しやすいなと思ったポイントを解説

- Q非課税保有限度額について

1,000万円で買った株や投資信託が値上がりして1,800万円になった場合は? - A

非課税保有限度額については、買付け残高(簿価残高)で管理される。

1,000万円で買付した株価や投資信託等の金融商品が1,800万円の評価額になっても、簿価は1,000万円となるので、投資枠は800万円残っているということになります。

- QNISA口座内の商品を売却した場合はどうなる?

- A

簿価分の非課税枠を再利用できる。

簿価100万円の株が120万円に値上がりし売却した場合

再利用出来るのは簿価の100万円分となる。

投資を始めてみようと思った理由

銀行に預けていても増えない…

私が投資に興味を持ったきっかけは「銀行にお金を預けていても全く増えない」と思ったからです。

27歳で1,000万円の貯金を達成したのですが、現在の銀行の金利は0.002%です。

1,000万円預けても、受取利息は200円です。しかも、税引き後だと160円しか入ってきません…。

こんなにお金を預けているのに全然増えないし、メリットが少ないなと感じていました。

日銀が発表した23年6月末時点の家計の金融資産では、2,115兆円と過去最高を大幅に更新し、初めて2,100兆円を超えたと言われています。(2023年4月~6月期の資金循環統計(速報))

そして、その家計の金融資産の構成比率の中で現預金は最大で52.8%を占めているとのこと。

不景気なイメージが続く日本経済ですが、意外にも金融資産は過去最高を更新したという記事を読み驚きました!

現預金でお金を持っておきたいのは「すぐ使う予定がある」「損をしたくないから」「投資の知識がないから運用は難しそう…」等様々だと思いますが、元本保証のために銀行預金や定期預金を続けていても全然増えないのが悲しいところ…。

円安や物価高で日本円の価値は下がってしまう?

物価も上がり、世界的にも円の価値が下がっている中で、日本円で貯金をしていても価値が目減りしてしまっているんだなと実感したからです。

カズレーザーと学ぶというテレビ番組で投資家のテスタさんがおっしゃっていてなるほど~と思ったのが「円で持つということは円に投資すること」というお話しでした。

テスタさんは資産の9割を株式で持っているそう。

理由は、円の価値はどんどん下がり物価は上がっており、円の価値が変動するということは、全額を円で持つということにも実はリスクがあるから。

投資をしてない人も「日本円の貯金=円への投資」となり、円の価値は下がる可能性があるので、実はリスクもあるということなんです!

それを実感したのが、今年の物価高と円安でした。

影響で安くて美味しい~と思っていたお店が続々と値上げに踏み切りましたよね。

2023年に値上げされた身近な物で挙げると…

100円セールをしていたミスドのポンデリングはテイクアウト151円(税込)

100円マックも無くなり、ハンバーガーは170円~となっています。

※2023年12月現在の価格

値上げ自体は、原材料の高騰や人件費も上がっているということで仕方ないです。

しかし、お給料も増えないと支出のみ増えていくので正直しんどい!というのが本音

我が家では2023年はお給料は増えず、ボーナスが減ってしまい、より一層値上げについて「高い」という印象が強く残りました。

100円持っていても今までのように買い物が出来ないというのは事実で、値上げによってお金の価値も下がっているという印象を持ちました。

これがもっと先、例えば30年後に1000円の価値が今と同じとは限らないなと思いました。

そして、世界的に見ても、円安の状況が続き、日本円の価値が下がっているということもリスクの一つだと実感

外国人旅行客の方は2~3割程安く買い物が出来て良いとニュースで取り上げられていましたが、逆に私たちが海外で買い物する場合は1.2~1.3倍の価格になってしまうということ。

1,000万円貯めた!と達成感を感じていましたが…

数年後には1,000万円の価値ってもっと下がっている可能性が高いということに危機感を感じたのが投資を始めようと思った一番の理由です!

お金にも働いてもらい、不労所得を増やしたい

物価は上がるけども収入は上がらず、2023年度は家計は厳しい状況が続きました。

昨年に結婚式を挙げ貯金が減ってしまったことから、今年は旅行を我慢したり、スーパーでも一番安いものを選んだりとかなり節約を意識して生活していたんです。

それでも、値上がりの影響でレジで思ったより高いな…と驚く機会が増えました。

収入もなかなか増えていかないので、投資を始めて不労所得を増やし、少しでも家計の足しに出来たらなと思いました!

貯蓄から投資へシフトする!

以上、3つのきっかけがあり「貯金だけではダメだ!」と思いまして…

「貯蓄から投資へ」シフトしていこうと決めました!

来年の新NISAは旧NISAと比べ投資枠も増えるので、非課税のメリットを活用しながら、コツコツ資産形成したいなと思っています!!

投資を始める前に知っておいた方が良いこと

ここまでNISAや投資をするメリットについて触れてきましたが…

投資の前提として注意してほしいのは、元本保証ではないので損をすることもあるということ!

この点についてはきちんと認識して投資を始めるべきだと思います。

しかし、お金や投資の勉強を始めて「投資の仕方によってはリスクを抑えることも可能」だと学んだので、その点もお伝えしたいなと思います。

投資ってギャンブル?

投資=ギャンブルという印象を持つ方も多いのではないでしょうか?

でも、皆さんも一度は買ったことがある「宝くじ」こちらの方がずっとハイリスク・ハイリターンなギャンブルです。

競馬や宝くじのように0か100、勝つか負けるか1つに大金を投入するのがギャンブルです。

しかし、投資をやったことが無い知人が宝くじで当たらないかな~と言っていたので株式等の投資の方が安全だし良いよ。というと、お金が減るのが怖いと投資を始めないんですよね。

株価は日々変化し上がったり下がったりします。

投資を始める前は、日経平均株価等をニュースで耳にする度「もしも投資をしていたらお金が減るのかも…」と考えたりもしました。

しかし、例えば1株3000円で買った株が0円の価値になる頃というのはどのような時なのか?

それは、経営破綻し上場廃止になった時です。宝くじが当たる確率よりも会社が倒産する方がなかなかないと思いませんか?

私自身も投資を始めるより前に高額当選を夢見て宝くじを買った経験があります。

お金を増やしたいという気持ちは同じなのに、投資は怖い物と思って検討すらしていませんでした。

宝くじというハイリスク・ハイリターンのギャンブルはするのに、それよりはリスクを抑え堅実に増える可能性がある投資について不安があったのは、投資について理解していなかったからだと思います。

私が投資の勉強をして、実際に投資を始めてみて感じたギャンブルとの差は、投資の場合はリスクのコントロールが可能だということです。

投資の中にも「ハイリスク・ハイリターンな投資」と「ローリスク・ローリターンな投資」の方法があり、リスクの許容範囲に応じて投資先を選べばいいということです。

投資のリスクの減らし方

投資に「絶対増える!絶対減らない!」という方法はありません。

リスクを取るから増える可能性があるというのが投資になります。

しかし、出来るだけリスクを抑えて投資する方法はあります。

リスクの減らし方①長期投資をする

初心者がNISAでおこなうのであれば長期運用する投資方法がおすすめです。

長期運用をおこなうことで、リスクを減らすことが可能だからです。

投資というと、パソコンやモニターに囲まれ、一日中張り付いて売り買いを繰り返すイメージがありました。

しかし、それは証券会社の方やデイトレーダーとして投資を本業として生計を立てている人の投資のスタイルで「投資=一日中みていないといけない」という考え方は間違いでした。

コチラは10年間分の日経平均のチャートです⇩

リーマンショックやコロナ等の世界を揺るがす事件や危機によって、大きく下がるタイミングはありますが、長期的に見てみると回復しているのがわかります。

そして、右肩上がりで株価はずっと上昇しているんです!

例えば2019年から投資を始めていた場合は、すぐにコロナショックが起こり下落してしまいます。

この時にずっと下がり続けて不安だからと売ってしまうと損をしてしまう可能性があります。

しかし、2023年まで持ち続けていると利益が出るんです。

初心者にとってのポイント

短期投資の場合:ニュースや出来事によって株価は日々変動していくので、初心者にとっては相場を読むのが難しい。

長期投資の場合:大きなショックが起こり下落のタイミングがあるかもしれないが、今後大きなショックがあってもいきなり10年前の株価まで下がるということは考えにくい。

過去のデータを見ると、株価は下落後戻り、上昇傾向にある=長期運用することによって利益を出せる可能性は高くなると判断出来る!

リスクの減らし方②分散投資をする

2つめのポイントは分散投資をすることです。

一番良いのは上昇する株や金融商品のみを買えれば良いですよね。

しかし、プロでも百発百中ではなく、負けることもあります。

当たりそうなものを狙って買うのは、初心者には難しいと言えます。

だからこそ、分散してリスクを減らすのが大切!

分散投資はプロもやっている投資の方法なのでマスト◎

分散することで、Aが暴落しても、Bが上昇したりと、全体的にバランスが取れます。

世界で分散しても良いですし、株と債券等反対の値動きをするものでバランスをとる等して投資先を分散するのが◎

初心者におすすめな分散投資方法

どのように分散すると良いのか何を買ったらいいのか迷ったら、投資信託を利用するのも◎

- Q投資信託とは?

- A

投資家から集めたお金を資金として、運用の専門家が株式・債券・不動産等に投資・運用する商品のこと。

運用成果は、投資家それぞれの投資額に応じて分配される仕組みとなっている金融商品の一つです。

投資信託の場合は、手数料はかかりますが、プロが運用してくれ、バランスよく金融商品を組み合わせているものもあったりと気軽に投資を始められる点がメリットです。

投資信託のメリットとデメリットについて

投資信託のメリット

・分散投資が簡単に出来る

・専門家に任せられる

・少額から始められる(金額:100円以上1円単位)

投資信託のデメリット

・信託報酬等手数料が取られる

・売買がリアルタイムで出来ない

※投資信託の取引は「約定日」の基準価額で成立する。 注文日の当日が約定日となるものと、注文日の翌営業日以降が約定日となる投資信託がある。

そのため、この価格で利益確定したい!と思っても、株のように「この価格で買う・売る」ということが出来ない場合がある点は注意

- ほったらかしで運用したい人

- 少額から投資を始めたい人

- プロに運用を任せたい人

- 気軽に分散投資をおこない人

まとめ

NISAとは?

NISAは投資で得た利益に対して税金がかからなくなる制度

新NISAは旧NISAよりも使いやすくなる!

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大

つみたて投資枠:年間120万円、成長投資枠:年間240万円

合計最大年間360万円まで投資が可能。 - 非課税保有限度額は、全体で1,800万円。

成長投資枠は、1,200万円。また、枠の再利用が可能。

投資を始める理由

・預金だけでは増えない

・円の価値が下がっている

・所得を増やしたい

※投資の前提として注意しておくべき点

元本が保証されていないので損をすることもあるということ

投資の仕方によってはリスクを抑えることも可能

・長期投資をする

・分散投資をする

初心者におすすめな分散投資方法:投資信託