私は2023年に念願の投資デビューをしました!

新NISA気になってるけど「増えるの?減るのが心配…。」と踏み出せない方もいると思います。

投資については以前から興味があり、昨年から勉強を始めたのですが「そこまで知識がないし…」「資金はどの位必要なのか?」と不安でなかなか踏み出せないでいました。

今回は、新NISA検討中の方の参考になれるよう、旧NISAの投資内容や結果について書いていきたいと思います!

NISAとは?

NISAのメリットは、投資で得た利益への課税がないことです!

通常の投資の場合は、株式や投資信託などが値上がりしたタイミングで売却して得た利益や配当金に対しては通常20.315%の税金がかかってしまいます。

しかし、「NISAの口座」内で、毎年一定金額の範囲内で購入した場合は、得られる利益が非課税になるんです。

つまり、投資で得た利益に対して税金がかからなくなる制度となります!

- QもしもNISAで10万円の利益が出たら手取りはどうなる?

- A

通常の投資の場合:10万円の利益に対し、約2万円の税金が取られてしまうので8万円

NISAで投資した場合:10万円の利益が非課税なので10万円

NISAの場合は、約2万円の節税効果を得られるということになります!

NISAは投資で出た利益をそのまま受け取ることが出来る点が◎

長期の積立投資の場合は得られる投資利益も大きくなる可能性あります。

もしも、100万円の利益がでた場合は約20万円の差が!

利益が大きくなるほど、NISAの非課税のメリットも大きくなります◎

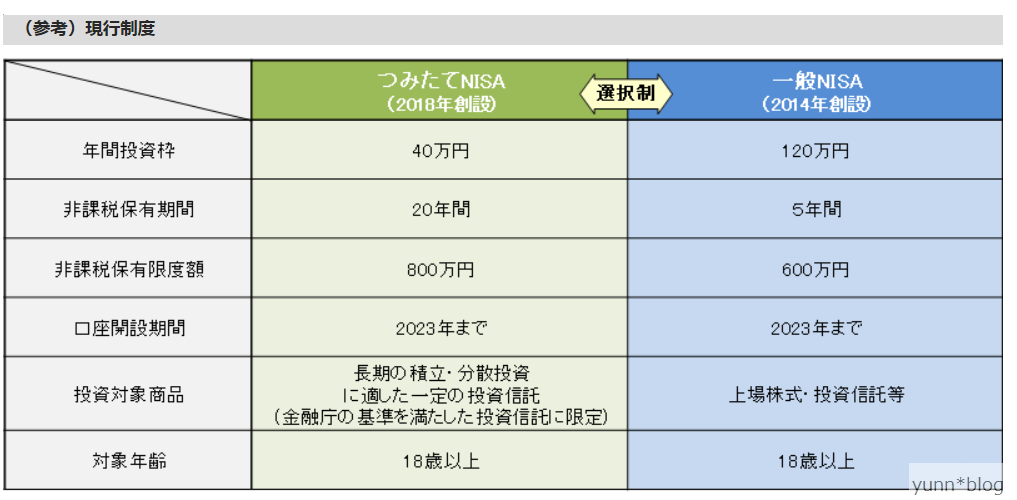

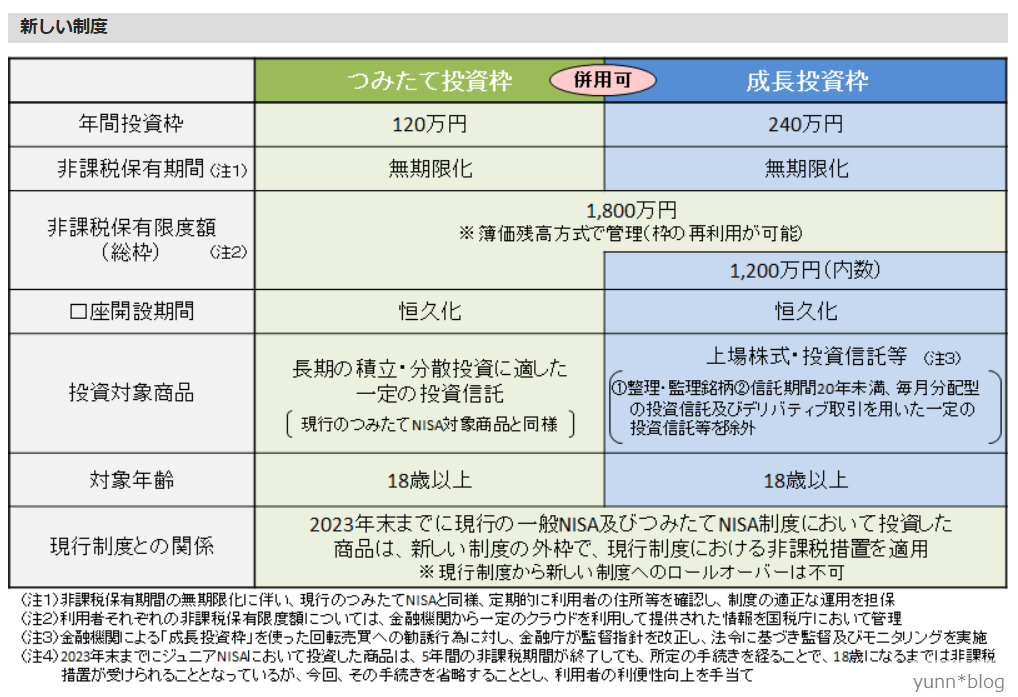

旧NISAと新NISAの違い

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大

つみたて投資枠:年間120万円、成長投資枠:年間240万円

合計最大年間360万円まで投資が可能。 - 非課税保有限度額は、全体で1,800万円。

成長投資枠は、1,200万円。また、枠の再利用が可能。

2024年からスタートする新NISAではこう変わる⇩

旧NISAの投資について

「つみたてNISA」と「一般NISA」どっちにした?

旧NISAでは、一般NISAを選択しました!

※旧NISAは「つみたてNISA」と「一般NISA」のどちらか一つのみの選択制

一般NISAにした理由は、年間投資枠がつみたてNISA40万に比べ、一般NISAの場合は120万円と投資出来る金額が大きかったからです。

投資は早めに始めた方が良いと思っていたため、1年間で多く投資可能な一般NISAを選びました!

投資対象は?

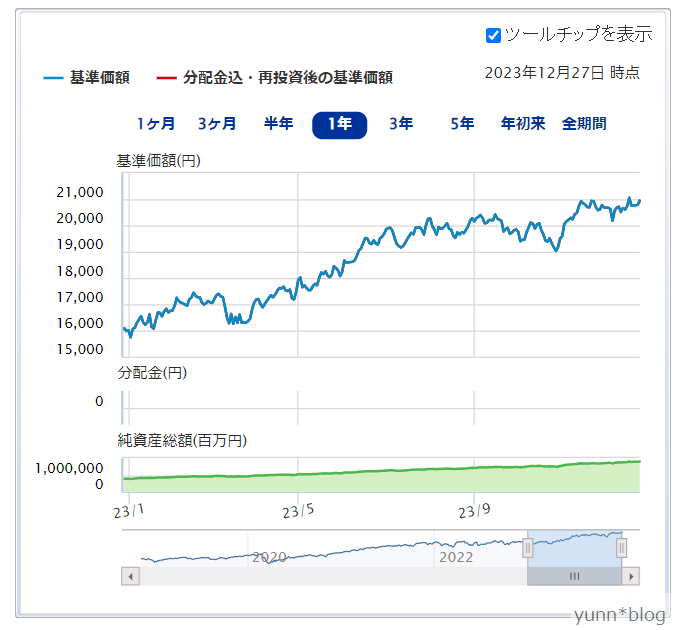

三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)です!

全世界の株式に投資可能な投資信託の「三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)」で投資スタートしました!

三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)とは?

主としてMSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果をめざして運用を行う。対象インデックスに採用されている日本を含む先進国および新興国の株式等(DR(預託証書)を含む)への投資を行う。

(三菱UFJ銀行HPより)

因みに、オルカンの愛称で有名な投資信託で、SBI証券のNISA買付ランキングでも1位を取り続けています!

三菱UFJ国際-eMAXIS Slim全世界株式(オール・カントリー)にした理由

旧NISAで一般NISAを選んだ場合、5年間非課税保有期間がありますが、売却した分の枠は復活しないんです。

そのため、5年間のリバランス不要で放置していてもOKな分散投資が良いと思い、全世界に投資可能なオルカンを選びました!

※新NISAでは売却分が翌年投資枠として復活するので、改良されてます◎

また、三菱UFJの「eMAXIS Slim」シリーズは、業界最低水準の運用コストを、将来にわたってめざし続けるファンドとしても有名で、手数料が安いのも◎

- 手数料が安いもの

信託報酬がなるべく低いものが◎ - 分散投資が出来るもの

全世界の株式に投資出来てリバランス不要

2023年旧NISAの投資結果

私が旧NISAで投資を始めたのは、2023年の9月からです。

投資金額は、一般NISAの投資枠である1,200,000円です。

SBI証券で証券口座を開き「三菱UFJ国際-eMAXIS Slim全世界株式(オール・カントリー)」を買付

2023年度の投資結果は、株式市場の最終営業日12/29時点で評価額1,247,106円

+47,106円となりました!

投資をやってみて思ったこと

今まで銀行に預けていても金利0.002%と全然増えなかったお金が投資を始めたことで増えたので投資を始めて良かったなと思っています◎

もちろん投資なので、元本割れリスクはあります。

引き続き投信等でリスク分散しつつ、長期的に投資を続けることで増やしていきたいと思っています!

非課税期間終了後の旧NISAはどうする?

旧NISAと、2024年から始まる新NISAの非課税投資枠は「別物」として扱われます。

そのため、5年間の非課税期間が終わった時に新NISAの口座に移動することは出来ません。

非課税期間が終わると「課税口座へ払い出す」「売却する」のどちらかを選ぶ必要があります。

私は、その時の状況で判断しようと思っているので、現時点ではどちらを選ぶか決めていません!

値上がりしているタイミングであれば、利益は非課税で受け取ることが出るので一旦売却し、旧NISAで売却した資金を使って新NISAで新たに買付したいなと考えています。

旧NISAから学んだ投資方法の注意点

私は投資信託の「三菱UFJ国際-eMAXIS Slim 全世界株式」を9月に買付したのですが、投資を始めて約1カ月経った10月頃に値下がりしました。

数万マイナスになり、やっぱり私には投資は早かったのか?と心配になりました。

投資初心者なので、長期投資と決めていたにも関わらず、値動きに反応しがち(笑)

オルカンは、全世界株式なので分散はされており、バランス型ではありますが、アメリカの動向や世界の情勢に合わせて日々価格は変動していきます。

そのため、投資信託も株式と同じで、値上がり時期に買ってしまうと値下がり時期にはマイナスになる可能性も…

投資を勉強して、ドルコスト平均法という言葉は知っていましたが

今回のように1カ月で資金をまとめて投資してしまうと、値下がり時の影響も受けやすいのが注意点だなと思いました。

私が利用しているSBI証券の場合は、投資信託の買付・売却の手数料が無料なので、売買の都度手数料を取られてしまうことはありません。

そのため、旧NISAでの学びから、新NISAでは投資信託の買付時期を分散しつつ積立投資にしようかなと思っています!

ドル・コスト平均法とは?

価格が変動する金融商品を定期的に定額で積み立てる手法のこと。

定額で購入するので、対象の金融商品価格が「安い時には多く、高い時には少なく」買う。これにより、積立の期間を長くした場合には購入価格が平均化されるため、リスクを抑えた投資が可能。

新NISAでの戦略

新NISAには「つみたて投資枠」「成長投資枠」の2つがありますが併用可能!

そのため、新NISAではそれぞれの枠を投資内容に合わせて利用する予定です。

■つみたて投資枠の活用方法

→投信での分散投資&積立により投資時期を分散してリスクを抑える

旧NISAで学んだ一回にまとめて投資してしまうと、値上がりから値下がりの影響を受けやすいということ。

投資信託は購入期間をずらしながら投資していきたいので、つみたて投資枠を活用

■成長投資枠の活用方法

旧NISA枠とは別に通常の課税口座で、個別株にも挑戦していたので、売却後には成長投資枠で再投資予定。非課税の恩恵が受けられる新NISAの成長投資枠を活用

まとめ

2023年旧NISAの投資結果

投資時期:9月

投資金額:1,200,000円

投資結果:+47,106円(+3.92%)

- NISAのメリットは、投資で得た利益への課税がないこと!

- 非課税期間終了後の旧NISAは「課税口座へ払い出す」「売却する」のどちらかを選ぶ必要あり

- 新NISAでの戦略

「つみたて投資枠」「成長投資枠」それぞれの枠を投資内容に合わせて利用

つみたて投資枠:投資信託

成長投資枠:個別株

投資の結果は、時期や購入する金融商品によって変わるものなので将来NISAでおこなう投資の損益の補償をするものではありません。

投資信託の利回りも、そのときの基準価額や分配金額によって変わってきます。