「貯金=銀行に預けておく」と考える人も多いのではないでしょうか?

私はずっと銀行の普通預金と定期預金でお金を貯めていました。

現預金でお金を貯めていた理由は、資産運用についての知識がなかったからです。

「運用は難しそうだし、損をしたくない」と思っていました。

私のようにお金を増やしたいけど、元本割れする投資などは怖い…と考えて銀行に預金しておくのみという人は多いのではないでしょうか?

2024年に新NISAが始まり、その後金利も上がりつつある時代となり、預金と運用をどちらが良いのか迷う方も多いと思います。

今回はお金の勉強して知った「銀行に預けておくよりもお得にお金を貯める方法」について書いていきます!

超低金利時代から金利のある時代に!

ずっと銀行の普通預金と定期預金でお金を貯めていましたが、預けていても全然増えないんですよね。

1,000万円も貯めても、金利0.002%の時代続いていたので銀行に預けていても年に200円…。

経理の仕事で会社の預金の仕訳もしていましたが、企業規模で数千万の預金があっても数千円しか貰えないんです。

企業でこれなので、家計の規模で続けたところで増えないなと思っていました。

最近では金利が上がり、普通預金の場合は0.1%

金利0.002%の時代と比べると100万円預けて200円→1000円の利息が貰えるようになりました。

また、定期預金でメガバンクに預けた場合の1年定期は0.125%まで上がりました。

高金利と言われるネット銀行では、0.2~最大1%と定期預金の金利も見かけます!

しかし、高金利の場合は100万以上の預入金額の条件があったり、キャンペーン等で一時的なものあるので要確認です。

貯金の目的と運用方法を考えてみる

私はお金の勉強を始めてから、今まで貯めてきた貯金を3つに分類するようになりました。

「すぐに使うお金」「安全に貯めたいお金」「リスクをとっても増やしたいお金」の3種類です。

この3種類の貯金は、目的に合わせて運用方法を変えることにしました!

その中でも今回は「安全に貯めたいお金」の運用方法について紹介します。

「安全に貯めたいお金」の運用方法

「安全に貯めたいお金」とは、今すぐ使う予定は無いけど将来のために元本を減らさずに少しでも増やしたいと思うお金です!

・中長期で貯めていく予定のお金

・必要に応じて引出可能

・元本保証

・出来るだけ高金利で貯めたい

この条件に合う貯金の方法を探し、上記の条件に合ったのが「個人向け国債」でした!

個人向け国債とは?

国債とは国の発行する債券のことです。

企業や団体が銀行などから資金を借り入れたときに発行される借用証書の一種が債券ですが、その中でも国が発行する債券のことを「国債」といいます。

国債を購入するということはつまり、国に一定期間お金を投資するということ。投資ですので定期的に利子が支払われます。そして満期になれば元本の返済を受けることが可能です。(引用:財務省HP)

- 1年経てば元本割れしない

- 0.05%(年率)の最低金利保障

- 1万円から購入・中途換金可能

- 国の管理なので、銀行よりも安心

- 発行後1年以上経過で換金可能

私が銀行預金から国債に乗り換えた理由

日銀が発表した23年6月末時点の家計の金融資産では、2,115兆円と過去最高を大幅に更新し、初めて2,100兆円を超えたと言われています。(2023年4月~6月期の資金循環統計(速報))

そして、その家計の金融資産の構成比率の中で現預金は最大で52.8%を占めているとのこと。

このことから、多くの日本人は資産を銀行等の預貯金で持っていることが分かります。

何故銀行にお金を預けておくと利息が貰えるのか

莫大な金融資産を預けられている銀行は、どのように利益を出しているのでしょうか?

「銀行=企業お金を貸す」これによって利益を得ているイメージが強いですよね。

企業は借入に対して利息を支払うので、銀行はこれによって利益を出しています。

しかし、近年では企業は株式や社債の発行により資金調達をすることも珍しくありません。後者の方が低コストで資金調達することが可能なので企業によるメリットは大きいのです。

利益が減ってしまった銀行はどうしているのか?

実は銀行は、私達個人や企業から預かったお金(預金)を使い、国債などの債券や株式を購入し売買収入によって利益を得ています。

そこで、運用手段のメインとなっているのが国債による運用です。

大きなリターンは有りませんが、預かった預金を減らしてしまっては大変ですから、低リスクで堅実な運用先として国債を選び、利回りによってお金を増やしているのです。

つまり、私たちが預けたお金を銀行が運用し、利益を得ているのです。

私達がただお金を預けているだけなのに預金利息がつく理由は、この運用の利益の一部が利息として還元されているからということになりますね!

どちらが得なのか考えてみた

私が国債を検討した時、銀行は金利0.002%でした。

しかし、国債の場合は最低金利でも金利0.05%保証なので後者の方がお得!

そこで私が考えたのは、国債を自分で買えばいいのでは?ということです。

私が銀行預金から国債に乗り換えた理由は、銀行よりも高金利で元本割れしないのであれば、国債を自分で買って利回りをそのまま貰う方が得策だなと思ったからです。

銀行預金から国債にした場合どうなる?

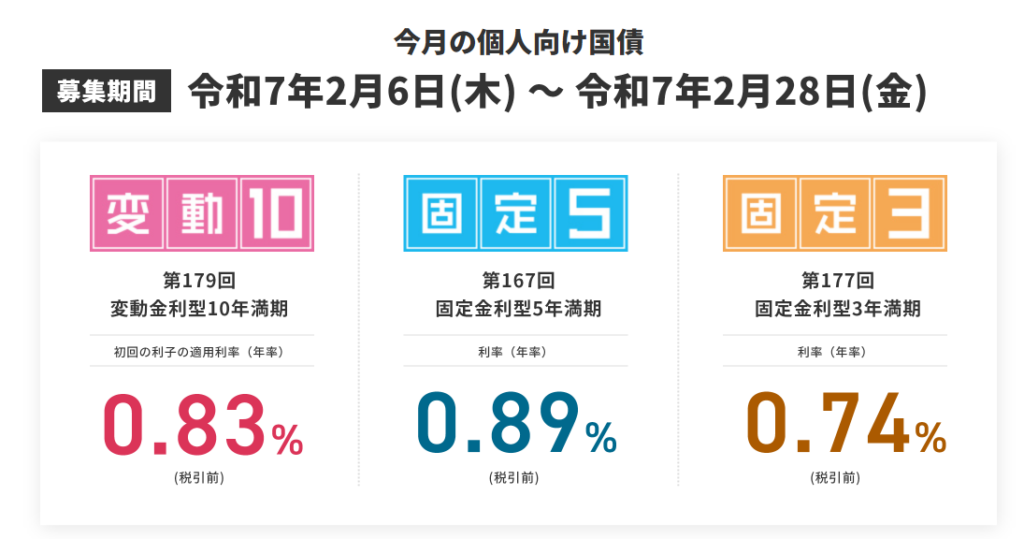

個人向け国債は3種類あります!

個人向け国債の「変動金利」と「固定金利」の違いについて

変動:実勢金利に応じて半年毎に適用利率が変わるため、受取利子が増えることもある

固定:満期まで利率が変わらないので、発行した時点で投資結果を知ることができる

国債は毎月発行されており、買う時期によって利率条件が変わるので、個人向け国債について興味を持った方は財務省のHPを確認しましょう!

「利率」「利払日」「募集期間」「発行日」などの発行条件を知ることが出来ます。

政府のHPは分かり難いイメージがあったのですが、個人向け国債のHPは分かりやすく見やすい印象でした◎

因みに、銀行金利も上がっておりますが国債も金利が上がっており、私が購入した時と比べ金利が上がっておりました!

「個人向け国債お試し シミュレーション」というものもあり、購入した場合に貰える受取利子の金額を試算することも可能です!

個人向け国債について、気になった方はシュミレーションしてみてください!

現在の銀行の利息と比べてみましょう!

まとめ

「銀行預金よりも良い条件」でお金を貯める方法

・中長期で貯めたいお金は銀行預金から国債に乗り換える!

「個人向け国債」を買って国債の利回りを受け取る方が、銀行の利息よりもお得!

乗り換えようと思ったポイント

・元本割れしないか?

・銀行よりも良い金利で利息を受け取れるか?

・必要に応じて引出可能か?

※注意点※

元本割れしないためには、発行後1年以上経過する必要があるので、今すぐ使う予定は無いけど将来のために元本を減らさずに少しでも増やしたいと思うお金で始めること!

個人向け国債がおすすめな人

- 元本割れしたくない人

- 勉強をする余裕がないけど銀行より増やしたい人

- ほったらかしでお金を増やしたい人

- 今すぐ使う予定は無いけど将来のために「安全に貯めたいお金」がある人